到目前为止发生了什么

在原油交易的历史上,2020 年 4 月将被铭记为 WTI 原油期货跌破零,深入负值区域的那一天。 这一刻恐惧来得比逻辑快,交易员开始抛售原油,他们担心与 新冠相关的封锁会使全球经济放缓到原油需求为零的程度。 当然,这种担忧是一种夸大的想法,我们可以通过查看 WTI 原油图表和我们在 2020 年 4 月看到的极端下跌来区分。然而,逻辑再次占上风,价格迅速开始加快步伐,移动 更高。 到同年年底,“黑金”的价格回升至略低于 50 美元大关。 2021 年对原油和原油公司来说也是丰收的一年,因为 WTI 到当年年底上涨了约 50%,与布伦特原油相同。

进入 2022 年,涨势仍在继续。强劲走势主要受到俄乌战争爆发和对俄罗斯实施制裁的推动。 许多分析师认为,由于俄罗斯无法将其原油出售给通常的买家,例如美国和欧洲,全球原油短缺将会出现。 尽管美国和欧盟确认已停止从俄罗斯直接购买原油,但间接购买并非如此。

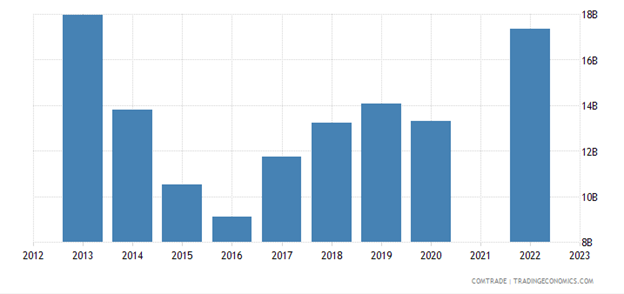

一些欧盟成员国继续购买俄罗斯原油,然后供应给西欧。 目前欧洲最大的原油供应商之一是哈萨克斯坦。 哈萨克斯坦与俄罗斯关系密切,这已不是什么秘密。 哈萨克斯坦继续从俄罗斯进口原油和原油产品以及其他商品和服务。 事实上,2022年哈萨克斯坦从俄罗斯进口的总量大幅增加,大大超过往年。

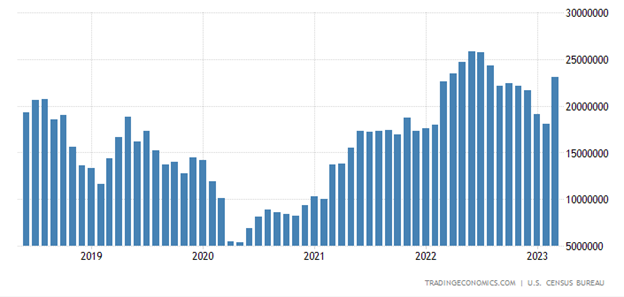

美国能源相关原油产品进口总量

众所周知,印度在 2022 年增加了对俄罗斯原油的进口。在那一年的上半年,美国增加了其在全球范围内与能源相关的原油产品的进口总量。

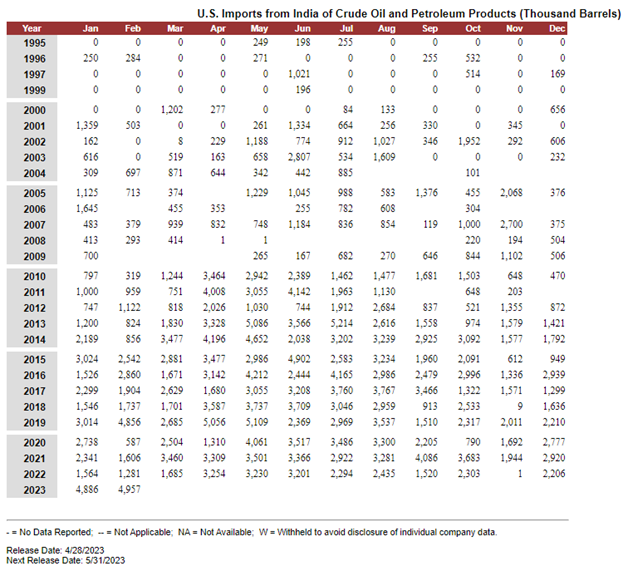

从2023年初开始,美国开始从印度进口更多的原油和原油产品。 印度是一个原油储量有限的国家。 事实上,它已探明的储量仅为其年消耗量的 3 倍左右。 印度是俄罗斯原油的主要进口国,因此美国从印度进口的大部分原油可能产自俄罗斯。 这意味着我们应该相信主要经济体的贸易数据,而不是官方的政治声明。

因此,这可以解释为什么自俄乌战争爆发以来我们一直看到油价下跌。 目前,原油并不短缺。 沙特阿拉伯官员最近的评论是,原油空头应该意识到可能的原油减产,这可能会推高价格。 然而,不久之后,俄罗斯副总理就发表声明称,俄罗斯没有近期减产的计划。 这种不情愿是可以理解的,因为俄罗斯严重依赖其原油出口和收入来继续经营其经济。

此外,从长远来看,油价下跌的另一个原因是发达国家的中央银行希望保持高利率以作为对抗通货膨胀的一种方法。 尽管我们目前看到通胀放缓,但许多央行至少在中期仍将坚持提高利率,以将通胀维持在接近目标的水平。 如果是这样的话,更高的利率可能会对经济增长产生负面影响,因为企业的借贷成本会更高,尤其是规模较小的企业。 此类行动可能会损害原油需求,使整体价格略有下降。

鉴于上面提到的所有内容,没有什么是确定的。 众所周知,油价取决于我们传统的需求/供应模型和政治。 后者很容易影响短期价格变化并破坏近期前景。

技术观点

从我们周线图上的WTI原油技术图可以看出,从2022年3月上旬左右开始,该商品逐渐走低。 2022 年 9 月初左右,WTI 跌破并保持在自 2020 年 4 月最低点绘制的长期试探性上行支撑线下方。与此同时,价格目前交投于两条中期试探性下行支撑线下方, 一个从 2022 年 6 月的最高点得出的陡峭点和一个从 2022 年 2 月的最高点得出的平坦点。虽然中期趋势是下行的,但大宗商品有一个强大的底部,大致在 61.50 和 63.60 之间。 突破该水位可能会吸引更多的卖盘兴趣。

跌破上述支撑可能会吸引更多卖家加入游戏,可能会为略高于 50 美元心理关口的区域扫清道路。 我们的目标是 50.70 和 51.50 之间的水平,分别是 2019 年 6 月和 2021 年 2 月的最低点。 如果该区域不能阻止下滑,下一个可能的目标可能在 44 美元大关附近。

或者,如果之前提到的更陡峭的下行线被打破,这可能会为回撤至今年当前最高点 83.50 做好准备,该点在 4 月份测试过。 如果这不能减缓多头的速度,价格可能会触及从 2022 年 2 月的最高点绘制的另一条更平坦的暂定下行线。最初,WTI 可能会在那里停滞一段时间,但如果该线最终投降并跌破, 这可能预示着中期趋势方向的改变。 下一个可能的目标可能接近 111 美元。 在 2022 年 5 月底至 2022 年 7 月初之间的几个阶段,该区域充当了强大的支撑障碍和阻力障碍。

结论

从WTI原油的图表来看,市场似乎在等待下一个大催化剂,要么引发大规模抛售,要么引发大幅上涨。 无论哪种方式,目前最好的解决方案是等待突破上述技术观点中提到的区间之一,并继续监测主要央行的行动及其政策。

此外,应考虑地缘政治领域的发展,因为这些可能是油价短期波动飙升的推动力。